Рынок запасных частей для автомобилей Беларуси оценивается в $245 млн. |

|

Самое печальное в этих цифрах то, что до 80% приходится на нелегальные («черные») продажи. Об этом говорилось на очередном пресс-клубе холдинга «Атлант-М», который прошел в формате круглого стола и при поддержке Автомобильной ассоциации «БАА».

До сих пор этот сегмент рынка (запчасти для автомобилей) оставался как бы «за кадром» большинства СМИ, видимо, оставаясь в тени более привлекательного рынка продаж новых автомобилей. Может быть, виной тому и недостаток информации: статистических данных, отчетов и прогнозов по этому сегменту рынка.

Почему сложилась такая ситуация, ведь в случае продаж тех же автомобилей количество легальных сделок уже стремится к 100%?

Не последнюю роль в этом сыграла несовершенная законодательная база в части обращения запасных частей. По расчетам, сделанным Автомобильной ассоциацией «БАА», только введение свободного ценообразования позволит государственному бюджету получить лишь на НДС и налоге на прибыль дополнительных $13,92 млн. Не говоря уже о легализации оборота запасных частей СТО и «гаражей», которые сейчас предпочитают не афишировать свою деятельность.

Оценка объемов рынка запчастей для легковых автомобилей импортного производства (кроме автомобилей российского производства) 2007 года

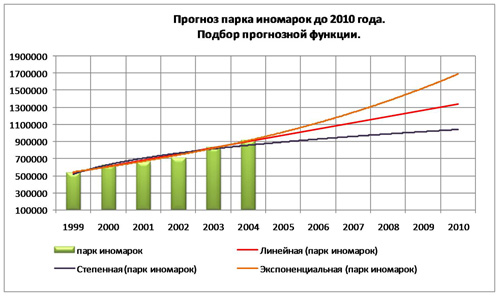

По данным БАА общий парк автомобилей иностранного производства на конец 2007 года составит около 1 300 000 единиц.

Расчет емкости рынка запасных частей к автомобилям иностранного производства:

Расчет проведен на примере «Фольксваген» и «Ауди». По имеющейся у холдинга статистике, потребление оригинальных запчастей VW и Audi составляет в год не менее 300 EUR в ценах розничной реализации, что по текущему курсу составляет $450 на автомобиль до 12 лет эксплуатации. Аналогичное потребление следует ожидать по другим маркам.

Как видно из приведенной таблицы, парк иномарок в РБ имеет очень несбалансированную структуру по годам выпуска а/м.

| Сегменты возраст автомобилей |

Доли сегментов в общем парке |

| 1-й сегмент (0-3) |

0,82% |

| 2-й сегмент (3-7) |

1,29% |

| 3-й сегмент (7-12 лет) |

11,01% |

| 4-й сегмент старше 12 лет |

86,88% |

Допустив, что на парк иномарок старше 12 лет приходится по $150 в год, объем рынка запчастей по легковым и коммерческим автомобилям иностранного производства можно оценить в следующую сумму:

Автомобили до 12 лет эксплуатации 1 120 000 х 13% = 169 000х$450=$76 050 000

Автомобили старше 12 лет эксплуатации 1 300 000 — 169 000 = 1 131 000 х $150 = $169 650 000

В итоге емкость рынка запчастей для легковых автомобилей и микроавтобусов иностранного производства получаем $245 млн.

Расчет калькуляции стоимости реализации запасных частей и поступлений в бюджет государства от данной реализации:

Закупив у поставщика, официальный импортер и дилер имеет следующую калькуляцию цены на запасную часть:

1) Цена поставщика $100 — оплата по импорту

2) Расходы по доставке 5% $5 — оплата перевозчику

3)Таможенное оформление — пошлина 10.5 % $11.03 — оплата в бюджет

4) 18% НДС на таможне $20.89 — оплата в бюджет

Итого себестоимость с учетом НДС — $136.92.

Сформировав цену розничной реализации конечному потребителю в $200, включая НДС и налог с оборота, который составляет 15%, импортер (дилер) уплачивает далее:

а) Налог с оборота 15%, что составит $26,08 — оплата в бюджет.

6) Оплата 18% НДС с разницы в $37 ($200-26.08-$136,92), что составит $6.66 — оплата в бюджет.

С учетом всех выплат импортеру (дилеру) остается доход $29,62 ($200-$136.92-$26,08-6,66), с которых он заплатит около 24% налога на прибыль — $7.11 — оплата в бюджет.

В общем итоге импортер (дилер), реализовав за $200 в эквиваленте в рублях купленную у поставщика за $100 запасную часть, уплатит в бюджет из полученной выручки $71,77 ($11,03+$20,89+$26,08+$6,66+$7,11), что составляет к выручке 35.8%, в 3,09 РАЗА БОЛЬШЕ, чем заработает сам. Получит в качестве прибыли $23,23 ($200-$100-$5-$71,77), что составляет к выручке 11.6%.

Предложения БАА в части изменения законодательства РБ в области ценообразования и налогообложения в сбыте автомобилей (новых и б/у):

1) Распространить действие Указа N546 в части начисления НДС и уплаты налога с продаж при реализации автомобилей вне зависимости от года выпуска и пробега и вне зависимости от того, является ли первым поставщиком продавец, либо автомобиль приобретен у резидента РБ — физического либо юридического лица. Определить при этом базу начисления НДС в размере разницы между ценой реализации и себестоимостью приобретения.

2) Не облагать НДС реализацию юридическими лицами автомобилей, стоявших на балансе этих предприятий в качестве основных средств.

3) Включить автомобили вне зависимости от года выпуска и пробега и вне зависимости от того, является ли первым поставщиком продавец, либо автомобиль приобретен у резидента РБ (физического либо юридического лица) в список товаров, реализация которых в розницу не облагается налогом с продаж.

Предложения БАА в части изменения законодательства РБ в области ценообразования и налогообложения в сбыте автомобильных запчастей, масел, жидкостей и прочих автомобильных комплектующих

1) Отменить ограничения в ценообразовании при розничной, оптовой реализации, а так же при установке на СТО автомобильных запчастей, масел, жидкостей и прочих автомобильных комплектующих вне зависимости от цели приобретения продавцом и вне зависимости от того, является ли продавец первым поставщиком в РБ. Уравнять при этом условия хозяйствования предприятий, торгующих запчастями, устанавливающих их в мастерской вне зависимости от того, является ли продавец первым поставщиком в РБ или приобрел у резидента РБ. В случае не возможности полной либерализации цен в этом сегменте, разрешить отпуск автомобильных запчастей, масел, жидкостей и прочих автомобильных комплектующих вне зависимости от цели приобретения продавцом и вне зависимости от того, является ли продавец первым поставщиком в РБ при установке на СТО с применением наценки не менее 30%.

2) Отменить необходимость хранения прейскурантов и обоснований формирования отпускных цен на бумажном носителе, разрешив хранить в электронном виде.

3) Упростить требования при оформлении накладной по отпуску запчастей, в частности отменить требования, обязывающие указывать в накладной

- цель приобретения

- номер разрешения на выпуск товара в свободное обращение

- номер прейскуранта (в случае либерализации цен)

4) Сократить налог с продаж до 5%.

5) Отменить сбор на реализацию непродовольственных товаров (выручка/1000) из прибыли предприятия — если нельзя его отменить, то хотя бы исключать при исчислении налога на прибыль (то есть относить на затраты торгового предприятия)и учитывать при ценообразовании.

6) Если не удастся добиться свободного ценообразования на запчасти используемые при ремонте а/м, то не мешало бы прописать, что стоимость запчастей, используемых при ремонте для юр. лиц разрешается увеличить на республиканский сбор.

Отмена ограничений в ценообразовании на запасные части позволит:

1) Увеличить доходы официально действующих сервисных станций при реализации запчастей через СТО и соответственно отчисления в бюджет в качестве налога на прибыль и НДС. Если легальный оборот запасных частей составляет 20%*$245 млн= $49 млн, то по некоторым оценкам 80% продаваемых запчастей устанавливаются на СТО, что составляет $49 млн*80%= $39,2 млн.

Это значит, что на $39,2 млн оборота официальные СТО не зарабатывают прибыли и соответственно не производят налоговых отчислений в бюджет. Дав возможность наценить сервисным станциям на таком обороте хотя бы 25%, СТО получили бы дополнительный доход в $9,8 млн из которого выплатили бы в бюджет 15,25% НДС =$1,49 млн 24% налога на прибыль = ($9,28 млн-$1,49 млн)*24%= $1,99 млн.

В итоге официальные дилеры выплатят в бюджет дополнительно к текущим платежам только НДС и налога на прибыль в сумме $3,48 млн.

2) Вывести из тени не менее 60% всего оборота, что приведет к увеличению легального оборота с 20% до 80% — в четыре раза. Данный прирост сполна компенсирует недобор в бюджет по указанным статьям и привлечет дополнительные налоговые поступления в части НДС и налога на прибыль. Аналогичные расчеты показывают, что 60% оборота запчастей через СТО принесут бюджету $3,48 млн*3= $10,44 млн.

В круглом столе приняли участие:

Андрей Тур, заместитель министра экономики РБ

Владимир Адашкевич, заместитель министра экономики РБ

Сергей Михневич, директор ИП «Атлант-М Фарцойгхандель», председатель правления Автомобильной ассоциации «БАА»

Людмила Шабанова, директор Автомобильной ассоциации «БАА»

Егор Швед, инвестиционный директор МАХ «Атлант-М» в РБ

Илья Прохоров, помощник Генерального директора МАХ «Атлант-М»

Дмитрий Тетенькин, зам. директора «Шате-М плюс» по логистике

Источник: www.marketing.by

|

|

|

15 февраля 2008

www.myauto.by

Интересная новость?

Расскажите друзьям! |

|

|

|

|